Au 1er juillet 2024, la réception de factures électroniques sera obligatoire pour toutes les entreprises quelle que soit leur taille dès lors que leur fournisseur émet une facture au format électronique, découvrez les informations importantes

Depuis 2020, toutes les entreprises françaises envoient leurs factures à destination du Service public en format électronique. L’ensemble de ces factures transite via le portail public appelé “Chorus Pro”, pour un total de près de 140 millions de factures échangées depuis 2017. Toutefois, les transactions interentreprises restent faiblement dématérialisée, ce qui génère des surcoûts pour les entreprises.

L’article 26 de la loi de finances rectificative pour 2022 prévoit l’obligation de facturation électronique dans les échanges entre entreprises assujetties à la TVA et établies en France.

Que va-t-il se passer à partir de 2024 pour mon entreprise en matière de facturation ?

1) Quelques mots de vocabulaire pour comprendre les abréviations

- PDP = plateforme de dématérialisation partenaire

- OD = opérateur de dématérialisation

- PPF = portail public de facturation appelé Chorus Pro

- Cycles de vie : déposé, rejeté, refusé, encaissé

- E- evoicing c’est la facturation sous format électronique

- E- reporting c’est la transmission à l’administration d’informations relatives à certaines ventes notamment en B to C et à l’international

- B to B transactions interentreprises non domestiquées (Business to Business )

- B to C transactions entre entreprises et consommateurs final (Business to Consumer)

2) Le e-invoicing ou le e-reporting quelle est la différence ?

Le e-invoicing :

C’est le terme retenu pour la facturation sous format électronique et concerne l’ensemble des opérations d’achats, de ventes de biens ou de services entre des entreprises établies en France et assujetties à TVA

On parle alors de transactions en B to B

Le e-reporting :

C’est la transmission à l’administration de certaines informations relatives à des opérations commerciales qui ne sont pas concernées par la facturation électronique il s’agit des opérations de ventes et de prestations de services avec des particuliers ou des transactions avec l’étranger.

On parle alors de transactions en B to C

Un sondage récent CSA, pour une grande majorité de personnes interrogées une facture électronique est….

- Alors que 79 % des TPE-PME ont entendu parler de la réforme de la facture électronique

- 74 % pensent qu’une facture électronique est une facture envoyée par mail

- 69 % assurent « très bien voir de quoi il s’agit »

- 66 % pensent qu’il s’agit d’une facture envoyée au format PDF

Plus d’un Millions et demi d’entreprises en France font encore leur facture sous format papier, il est temps de réagir, de s’informer et de mettre en place une nouvelle organisation.

4) Pourquoi cette réforme, quels sont les objectifs

- Renforcer la compétitivité des entreprises grâce à la diminution de la charge administrative de création, d’envoi et de traitement des factures

- Diminuer les coûts induits par l’administration des factures, à la réception ou à l’émission

- Accélérer la digitalisation des entreprises

- Pour faciliter la gestion quotidienne de votre entreprise et les coûts de traitement

- Améliorer la trésorerie avec le raccourcissement des délais de paiement

- Diminuer le coût de la déclaration de TVA avec à terme un pré-remplissage

5) C’est quoi exactement une facturation électronique, définition :

Une facture électronique est une facture émise, transmise et reçue sous une forme dématérialisée et qui comporte nécessairement un socle minimum de données sous forme structurée ce qui la différencie de la facture papier ou d’un PDF ordinaire.

Les formats papier, Excel, Word pu PDF ne seront bientôt plus conformes aux exigences de la Direction Générale des Finances publiques.

6) Trois formats d’émission des factures :

Vous pouvez retenir une norme dans cette réforme c’est la norme “EN16931”

Les échanges entre les utilisateurs et les plateformes sont normés. Le choix du format est libre parmi les formats supportés par le PPF compatibles avec la norme citée ci-dessus :

- UBL

- CII

- FACTUR-X –Vous retrouverez ce format hybride normalisé à la norme Européenne « EN16931 » sur une grande partie des plateformes de dématérialisation ou opérateurs de dématérialisation.

Il y aura une tolérance sur le format PDF prévue jusqu’au 31/12/2027, le PDF sera déposé sur la plateforme qui génèrera une facture électronique

7) Qui est concerné ?

Toutes les entreprises opérant en France, assujetties à la TVA, sont concernées par l’obligation de facture électronique quel que soit leur taille, si elles échangent (reçoivent ou adressent) des factures avec d’autres entreprises (e-invoicing). Les textes prévoient de compléter l’obligation par la transmission de données complémentaires (e-reporting) pour les transactions à l’internationale et entre les entreprises et consommateurs final c’est-à-dire le particulier

Pour toutes les petites entreprises assujetties à la TVA, la facturation électronique

devient obligatoire à partir du 1er Juillet 2026.

- Pas d’impact sur les obligations fiscales en matière de TVA qui restent les mêmes.

- Pas d’impact sur les régimes de la franchise en base et sur le régime des micro- entrepreneurs.

95% des entreprises françaises sont concernées par la réforme certaines exceptions comme par exemple le secteur médical, assurance, éducation, banque, association non assujettie

Retrouvez celle liste sur le site impôt.gouv https://www.impots.gouv.fr/facturation-electronique-entre-entreprises-et-transmission-de-donnees-de-facturation

8) C’est quoi un assujetti à la TVA

- Un assujetti à la TVA est une personne qui effectue de manière habituelle des opérations économiques, en étant indépendante et agissant en tant que telle : vente de biens, location, réalisation de prestations de services.

- Les secteurs d’activités concernés sont nombreux : activité civile, activité industrielle, activité agricole, activité commerciale…

- Mais être assujetti à la TVA ne signifie pas forcément que l’entreprise en est redevable, c’est-à-dire qu’elle doit payer la TVA. Il existe en effet diverses exonérations(activités d’enseignement, activités médicales…) et régimes spécifiques de TVA, par exemple le régime de la franchise en base de TVA.

- Ainsi, une société ou un entrepreneur individuel qui bénéficie de la franchise en base de TVA n’a pas à déclarer ni à payer de TVA (ses facturessont établies hors taxes et comportent la mention « TVA non applicable, article 293 B du CGI »). Il s’agit donc d’un assujetti non redevable.

Toutes ces personnes devront néanmoins se conformer à la nouvelle règlementation de la « facturation électronique »

Quelles sont les échéances pour s’organiser

Un calendrier progressif est prévu :

- 1er juillet 2024

Toutes les entreprises devront pouvoir recevoir leurs factures au format électronique

Les Grandes Entreprises devront émettre des factures électroniques

- 1er janvier 2025

Les ETI (Entreprises de taille intermédiaire) devront émettre les factures au format électronique

- 1er janvier 2026

Les micros entreprises, petites et moyennes entreprises devront émettre des factures au format électronique

Au plus tard au 1er juillet 2024 vous devez avoir choisi une plateforme de dématérialisation, ou un opérateur de dématérialisation ou le portail public.

10) Rôle des plateformes de dématérialisation (PDP)

- Emettre, transmettre et réceptionner la facture sous format électronique du fournisseur au client

- Gérer et transmettre le cycle de vie des factures c’est-à-dire déposé, rejeté, refusé, encaissé

- Extraire les données et transmettre vers le portail public

- Réceptionner les données des fichiers de e-reporting données de transaction et paiement sur opérations à l’internationales et en B to C

- Contrôler la conformité des factures, qualité des données, transparence.;

- Mise à jour de l’annuaire

Elles sont immatriculées pour 3 ans avec un numéro, liste sur impôt.gouv.fr, partenaire de l’Administration, disponible à compter du 01/01/2024

11) Rôle du portail public (PPF)

Le Portail Public de Facturation (PPF) est le vocable utilisé pour désigner la plateforme publique qui permettra aux entreprises de déposer leurs factures B2B et leur « e-reporting » de transactions et de paiement. Le PPF coexistera avec des plateformes privées dites Plateformes de Dématérialisation Partenaires (PDP), et vous pourrez choisir de passer soit par le PPF, l’OD soit par le PDP pour émettre ou recevoir vos factures B2B.

- Assurera un service minimum pour envoyer et recevoir les factures

- Gestion de l’annuaire en temps réel des entreprises mis à jour à partir de la base INSEE et le référentiel DGFIP

- Concentrateur des données vers la DGFIP

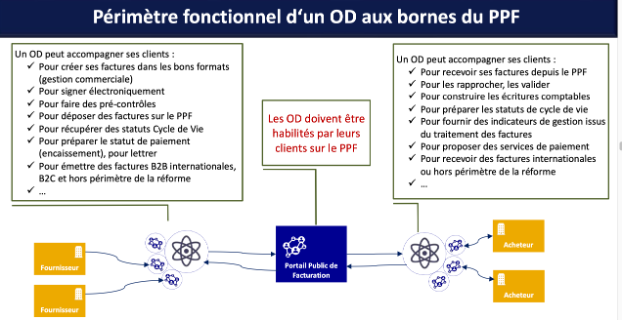

12) Rôle de l’opérateur de dématérialisation (OD)

13) Mise en place de Pilote

- Une phase pilote d’expérimentation sera organisée du 03/01/2024 au 30/06/2024 pour objectif

- Sécuriser les phases de généralisation de la réforme grâce à un échantillon représentatif des acteurs de la réforme (éditeurs, futures PDP, entreprises…)

- Adapter le dispositif si besoin en fonction des suggestions afin de dégager les bonnes pratiques en vue de la généralisation le 01/07/2024

Collecte des candidatures jusqu’en septembre voir sur le site impôts.gouv.fr

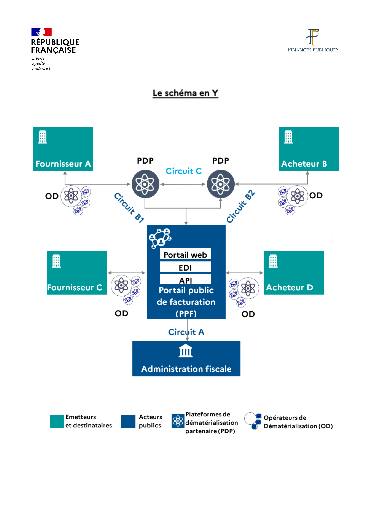

14) Schéma en Y

Entreprises

Fournisseurs et acheteurs équipés ou non d’une solution de dématérialisation en interne (potentiellement une PDP) ou en externe

Operateur de Dématérialisation : OD

Prestataires de services agissant en accompagnement des entreprises en amont PDP / PPF émettrices et en aval des PDP / PPF Destinataires

Plateforme de Dématérialisation Partenaire (immatriculée) : PDP

Plateforme de services en charge des contrôles, de l’extraction des données requises et leur transmission au PPF, et de la transmission des factures entre elles ou avec le PPF ainsi que des retours de statuts et du e-reporting

Portail Public de Facturation : PPF

Opérateur public offrant des services d’échange de factures gratuits et concentrant les données de facturation et de e-reporting pour l’administration

15) Que choisir pour vous en tant qu’entrepreneurs ou TPE ? PDP, PPF ou OD

Tout dépend :

- Complexité de l’activité économique (BtoB, BtoC, international, pratique de la facture avec des formats divers)

- Taille de l’entreprise et nombre de factures et devis à émettre

- Fonctionnement et exposition aux différents cas de gestion (frais, acomptes, e-commerce, …)

- Capacité d’intégration et de mise en conformité, savoir créer avec des données

- Activité à l’international qui demande à adresser la diversité des règlementations

- Budget consacré

Aucune plateforme est immatriculée pour le moment il n’y a que des candidats